Inflação e juros em alta e PIB menor indicam cenário mais difícil neste ano – O Estado de S. Paulo

- Na Mídia

- 14/01/2025

- Tendências

Para especialistas, temores com as contas públicas e quadro externo mais complicado colocam País diante de novos desafios; dólar a R$ 6 é pressão extra

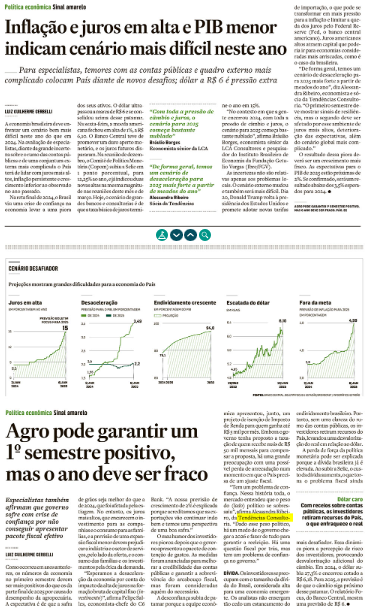

A economia brasileira deve enfrentar um cenário bem mais difícil em 2025. Na avaliação de especialistas, diante da grande incerteza sobre o rumo das contas públicas e de uma conjuntura externa mais complicada, o País terá de lidar com juros mais altos, inflação persistente e crescimento inferior ao observado no ano passado.

Na reta final de 2024, o Brasil viu uma crise de confiança na economia levar a uma piora crítica dos seus ativos. O dólar ultrapassou a marca de R$ 6 e se consolidou acima desse patamar. Na sexta-feira, a moeda americana fechou em alta de 1%, a R$ 6,10. O Banco Central teve de promover um duro aperto monetário. Na reunião de dezembro, o Comitê de Política Monetária (Copom) subiu a Selic em 1 ponto porcentual, para 12,25% ao ano, e já indicou duas novas altas na mesma magnitude nas reuniões deste mês e de março. Hoje, o cenário de grandes bancos e consultorias é de que a taxa básica de juros termine o ano em 15%.

“No contexto que a gente encerrou 2024, com toda a pressão de câmbio e juros, o cenário para 2025 começa bastante nublado”, afirma Bráulio Borges, economista-sênior da LCA Consultores e pesquisador do Instituto Brasileira de Economia da Fundação Getúlio Vargas (Ibre/FGV).

As incertezas não são relativas apenas aos problemas locais. O cenário externo mudou e também será mais difícil. Dia 20, Donald Trump volta à presidência dos Estados Unidos e promete adotar novas tarifas de importação, o que pode se transformar em mais pressão para a inflação e limitar a queda dos juros pelo Federal Reserve (Fed, o banco central americano). Juros norte-americanos altos atraem capital que poderia ir para economias consideradas mais arriscadas, como é o caso da brasileira.

“De forma geral, temos um cenário de desaceleração para 2025 mais forte a partir de meados do ano”, afirma Alessandra Ribeiro, economista e sócia da Tendências Consultoria. “O primeiro semestre deve mostrar sinais de resiliência, mas o segundo deve ser afetado por esse ambiente de juros mais altos, deterioração das expectativas, além do cenário global mais complicado.”

O resultado dessa piora deverá ser um crescimento mais fraco. As expectativas para o Produto Interno Bruto (PIB) de 2025 estão próximas de 2%. Se confirmado, será um resultado abaixo dos 3,5% esperados para 2024.

Agro pode garantir um 1º semestre positivo, mas o ano deve ser fraco

Especialistas também afirmam que governo sofre com crise de confiança por não conseguir apresentar pacote fiscal efetivo

Como ocorreu em anos anteriores, os números da economia no primeiro semestre devem ser mais positivos do que os da parte final de 2025 por causa do desempenho da agropecuária. A expectativa é que a safra de grãos seja melhor do que a de 2024, que foi afetada pela estiagem. No entanto, os juros mais altos, que encarecem o investimento para as companhias e o consumo para as famílias, e a previsão de uma expansão fiscal menor devem prejudicar a indústria e o setor de serviços, pelo lado da oferta, e o consumo das famílias e os investimentos, pela ótica da demanda.

“Esperamos a desaceleração da economia por conta do impacto da alta de juros na formação bruta de capital fixo (investimento)”, afirma Felipe Salles, economista-chefe do C6 Bank. “A nossa previsão de crescimento de 2% é explicada porque acreditamos que as exportações vão continuar indo bem e temos uma perspectiva de uma boa safra.”

O mau humor dos investidores piorou depois que o governo apresentou o pacote de contenção de gastos. As medidas foram anunciadas para melhorar a credibilidade das contas públicas e garantir a sobrevivência do arcabouço fiscal, mas foram consideradas aquém do necessário.

A desconfiança subiu de patamar porque a equipe econômica apresentou um projeto de isenção de Imposto de Renda para os brasileiros que ganham até R$ 5 mil por mês. Embora o governo tenha proposto a taxação de quem recebe mais de R$ 50 mil mensais para compensar a proposta, há uma grande preocupação com a possível perda de arrecadação num momento em que o País precisa de um ajuste fiscal.

“Tem um problema de confiança. Nessa história toda, o mercado entendeu que o peso do (lado) político se sobressaiu”, afirma Alessandra Ribeiro, da Tendências Consultoria. “Dado esse peso político, há um medo de o governo chegar em 2026 e fazer de tudo para garantir a reeleição. Há uma questão fiscal por trás, mas tem um problema de confiança nesse governo.”

Dívida

Os investidores se preocupam com o tamanho da dívida do Brasil, considerada alta para uma economia emergente. Os analistas não enxergam tão cedo um estancamento do endividamento brasileiro. Portanto, sem uma clareza do rumo das contas públicas, os investidores retiram recursos do País, levando a uma desvalorização do real em relação ao dólar.

A perda de força da política monetária pode ser explicada porque a dívida brasileira já é elevada. Ao subir a Selic, o custo da dívida aumenta, o que torna o problema fiscal ainda mais desafiador. Essa dinâmica piora a percepção de risco dos investidores, provocando uma desvalorização adicional do câmbio. Em 2024, o dólar subiu 27,3% e encerrou cotado a R$ 6,18. Para 2025, a previsão dos analistas é de que o câmbio siga próximo desse patamar. O relatório Focus, do Banco Central, mostra uma previsão de R$ 6.