A formação das alíquotas efetivas na transição da Reforma Tributária

- Reforma tributária

- 28/05/2025

- Tendências

Por: Mário Nazzari Westrup e Guilherme Venturini Floresti

A Reforma Tributária em curso visa simplificar o complexo sistema fiscal brasileiro, por meio da unificação de tributos e padronização de normas. Entretanto, durante o período de transição, a sobreposição de alíquotas e a coexistência de diferentes tributos podem momentaneamente ampliar a confusão tributária. Entre os pontos críticos, ganham destaque as particularidades na formação das bases de cálculo, refletindo em alíquotas efetivas que oscilam de acordo com a incidência dos tributos antigos e novos.

Saiba mais sobre a Reforma Tributária com a Tendências Consultoria

O arcabouço da Reforma propõe a substituição do Programa de Integração Social (PIS) e da Contribuição para Financiamento da Seguridade Social (Cofins) pela Contribuição sobre Bens e Serviços (CBS) e, em paralelo, a absorção do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto Sobre Serviços (ISS) pelo Imposto sobre Bens e Serviços (IBS). O Imposto sobre Produtos Industrializados (IPI) permanecerá apenas para certos produtos ligados à Zona Franca de Manaus.

Para o ano de 2026, estava prevista a cobrança de CBS com alíquota de 0,90% e de IBS com alíquota de 0,10%, o que seria compensado com a arrecadação de Cofins, mas a Lei Complementar (LC) n° 214/2025 definiu a dispensa dessa cobrança caso haja o cumprimento das obrigações acessórias.

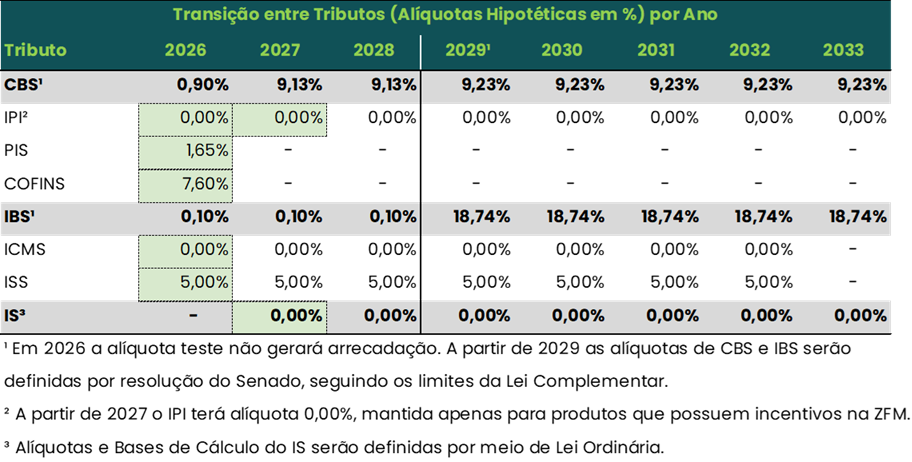

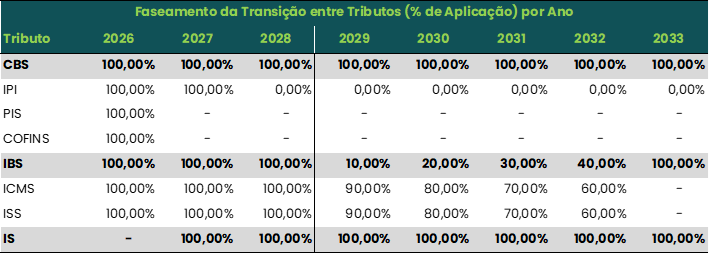

As tabelas abaixo apresentam o faseamento da transição com as alíquotas de referência e os percentuais de aplicação dos tributos de ambos os sistemas:

É possível identificar na tabela a implementação da CBS na sua totalidade já em 2027, com a extinção do PIS e da Cofins ao final de 2026, e a progressiva implementação do IBS, ao mesmo tempo em que o ICMS e o ISS são gradualmente reduzidos até a sua extinção ao término de 2032. Apesar de mitigar choques abruptos, essa sobreposição de tributos em diferentes estágios de redução ou de incremento torna o cálculo das alíquotas efetivas ainda mais complexo.

A distinção entre os tributos que incidem “por fora” e aqueles aplicados “por dentro” agrava a dificuldade, pois altera o montante a ser considerado na base de cálculo. Cada um dos tributos envolvidos também apresenta especificidades, com possíveis reflexos diretos na mensuração do custo tributário real de um produto ou serviço. Nesse cenário, processos internos de conferência devem ser constantemente revisados para evitar surpresas financeiras.

Além dessas peculiaridades, a formação das alíquotas efetivas sofrerá variações em virtude das oscilações nominais previstas em lei, bem como da inclusão ou exclusão de determinados itens nas bases de cálculo. Tais flutuações não impactarão apenas as operações domésticas, mas também as importações, cuja valoração aduaneira também será afetada.

Ainda que as recentes diretrizes estabelecidas pela Emenda Constitucional (EC) nº 132/2023 e pela Lei Complementar nº 214/2025 forneçam subsídios e parâmetros para os cálculos, novos esclarecimentos e alterações já estão em andamento. Recentemente foi protocolado o Projeto de Lei Complementar (PLP) nº 16/2025, que determina a não inclusão do IBS e da CBS, tanto nas transações nacionais quanto nas importações, nas bases de cálculo do ICMS e do ISS, que ainda permanecerão vigentes durante a transição. Além disso, reforça que esses novos tributos também não deverão compor a base de cálculo do IPI, o qual, embora eliminado para a maior parte dos produtos, será mantido para itens específicos fabricados na Zona Franca de Manaus.

Por fim, é necessário considerar ainda que as alíquotas de referência de CBS e IBS serão ajustadas ano a ano durante a transição, variando conforme as respectivas receitas de referência (conforme definido nos artigos 352 a 365 da Lei Complementar nº 214/2025). Desta forma, as empresas precisarão manter atualizações constantes não apenas em relação aos tributos que estão em seu fim, mas também aos novos tributos.

A fim de manter a conformidade, as empresas precisam acompanhar de perto a edição de novas normas e a regulamentação detalhada de cada etapa. A falta de alinhamento às mudanças ou a interpretação incorreta dos dispositivos legais pode acarretar autuações, penalidades e sobrecarga de custos. O mapeamento constante das obrigações fiscais e a atualização das estratégias de planejamento tributário são imprescindíveis, especialmente em uma fase de transição tão sensível.

Diante desse cenário, embora a Reforma busque a simplificação, o caminho até a consolidação das novas regras exige um controle criterioso sobre as variáveis de incidência fiscal. As alíquotas efetivas, resultantes do cruzamento entre legislação antiga e dispositivos recém aprovados, tendem a oscilar até que a transição seja concluída. Assim, agir de forma proativa e manter um planejamento estratégico atualizado permite às organizações maior segurança e eficiência no cumprimento de suas obrigações, preparando-as para a nova realidade tributária.

Leia também: O mecanismo do split payment e seus reflexos no capital de giro das empresas