Como o corte de juros nos EUA deve impactar os mercados no Brasil e no mundo – Veja

- Na Mídia

- 21/09/2025

- Tendências

A decisão de quarta-feira seguiu critérios técnicos, apesar das ameaças de Trump. O Banco Central brasileiro acompanha cada passo de perto

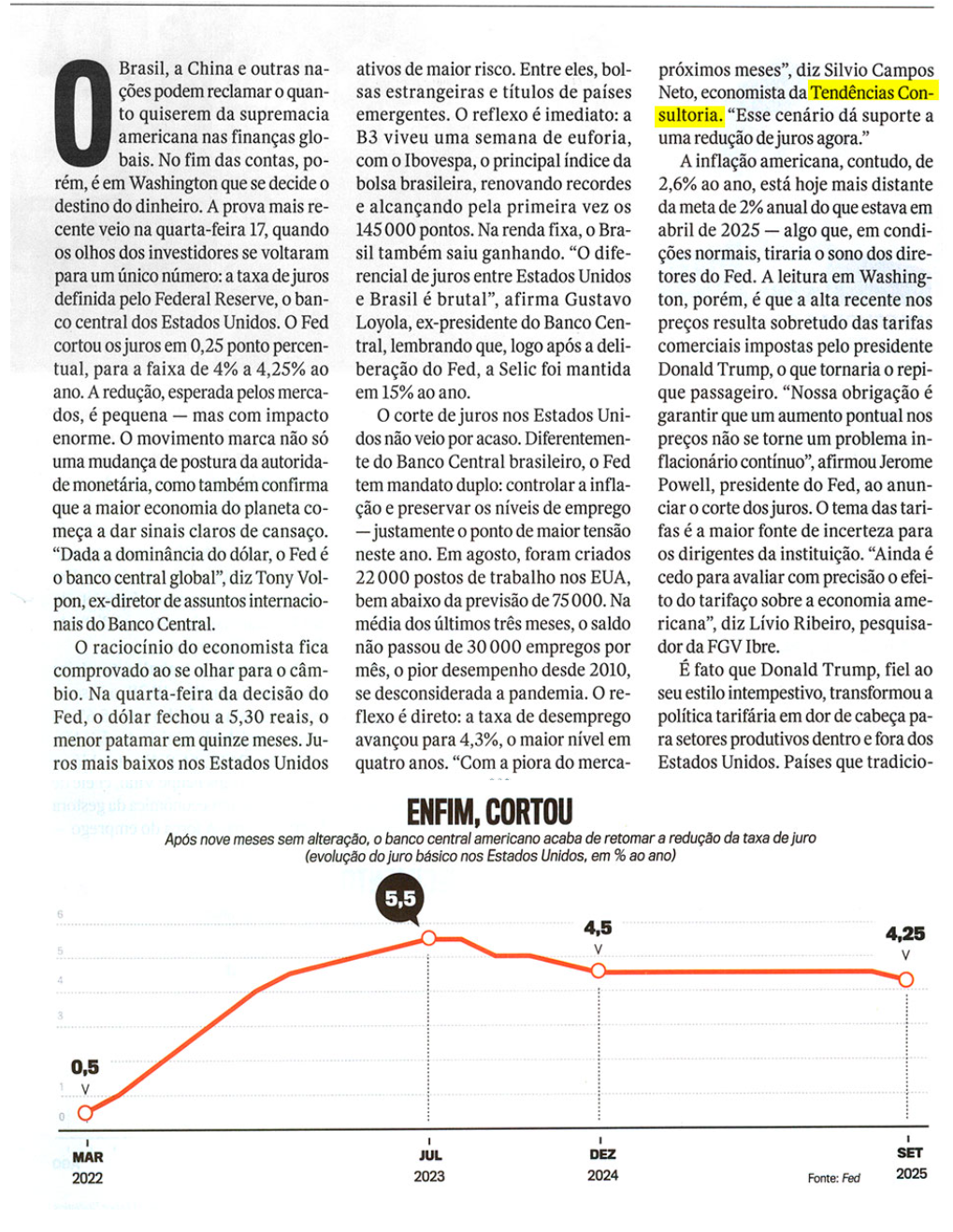

O Brasil, a China e outras nações podem reclamar o quanto quiserem da supremacia americana nas finanças globais. No fim das contas, porém, é em Washington que se decide o destino do dinheiro. A prova mais recente veio na quarta-feira 17, quando os olhos dos investidores se voltaram para um único número: a taxa de juros definida pelo Federal Reserve, o banco central dos Estados Unidos. O Fed cortou os juros em 0,25 ponto percentual, para a faixa de 4% a 4,25% ao ano. A redução, esperada pelos mercados, é pequena — mas com impacto enorme. O movimento marca não só uma mudança de postura da autoridade monetária, como também confirma que a maior economia do planeta começa a dar sinais claros de cansaço. “Dada a dominância do dólar, o Fed é o banco central global”, diz Tony Volpon, ex-diretor de assuntos internacionais do Banco Central.

O raciocínio do economista fica comprovado ao se olhar para o câmbio. Na quarta-feira da decisão do Fed, o dólar fechou a 5,30 reais, o menor patamar em quinze meses. Juros mais baixos nos Estados Unidos reduzem a atratividade da renda fixa por lá e empurram investidores para ativos de maior risco. Entre eles, bolsas estrangeiras e títulos de países emergentes. O reflexo é imediato: a B3 viveu uma semana de euforia, com o Ibovespa, o principal índice da bolsa brasileira, renovando recordes e alcançando pela primeira vez os 145 000 pontos. Na renda fixa, o Brasil também saiu ganhando. “O diferencial de juros entre Estados Unidos e Brasil é brutal”, afirma Gustavo Loyola, ex-presidente do Banco Central, lembrando que, logo após a deliberação do Fed, a Selic foi mantida em 15% ao ano.

O corte de juros nos Estados Unidos não veio por acaso. Diferentemente do Banco Central brasileiro, o Fed tem mandato duplo: controlar a inflação e preservar os níveis de emprego — justamente o ponto de maior tensão neste ano. Em agosto, foram criados 22 000 postos de trabalho nos EUA, bem abaixo da previsão de 75 000. Na média dos últimos três meses, o saldo não passou de 30 000 empregos por mês, o pior desempenho desde 2010, se desconsiderada a pandemia. O reflexo é direto: a taxa de desemprego avançou para 4,3%, o maior nível em quatro anos. “Com a piora do mercado de trabalho, há uma expectativa de que a inflação também desacelere nos próximos meses”, diz Silvio Campos Neto, economista da Tendências Consultoria. “Esse cenário dá suporte a uma redução de juros agora.”

A inflação americana, contudo, de 2,6% ao ano, está hoje mais distante da meta de 2% anual do que estava em abril de 2025 — algo que, em condições normais, tiraria o sono dos diretores do Fed. A leitura em Washington, porém, é que a alta recente nos preços resulta sobretudo das tarifas comerciais impostas pelo presidente Donald Trump, o que tornaria o repique passageiro. “Nossa obrigação é garantir que um aumento pontual nos preços não se torne um problema inflacionário contínuo”, afirmou Jerome Powell, presidente do Fed, ao anunciar o corte dos juros. O tema das tarifas é a maior fonte de incerteza para os dirigentes da instituição. “Ainda é cedo para avaliar com precisão o efeito do tarifaço sobre a economia americana”, diz Lívio Ribeiro, pesquisador da FGV Ibre.

É fato que Donald Trump, fiel ao seu estilo intempestivo, transformou a política tarifária em dor de cabeça para setores produtivos dentro e fora dos Estados Unidos. Países que tradicionalmente exportavam para o mercado americano passaram a buscar outros destinos, empresas dos ramos atingidos acumulam prejuízos bilionários e, no fim da linha, trabalhadores inseridos nas cadeias globais veem seus empregos sob ameaça. Ao Fed cabe a tarefa nada fácil de medir e interpretar os efeitos desse movimento errático sobre a economia. Como se não bastasse, o presidente americano ainda escolheu Jerome Powell como alvo preferencial, responsabilizando-o por qualquer tropeço na economia do país. Às vésperas da decisão que levou ao último corte de juros, Trump elevou o tom mais uma vez em uma rede social: “Tarde demais. Precisa cortar os juros agora — e em volume maior do que ele tem em mente. O preço da habitação vai disparar”.

Graças à sua independência, o Fed resistiu à pressão de Donald Trump por um corte drástico de juros. A decisão de quarta-feira seguiu critérios técnicos, reconhecidos pelo mercado. O paralelo com o Brasil é inevitável. Assim como Trump trava embates com Powell, Lula já protagonizou confrontos barulhentos com Roberto Campos Neto, último presidente do Banco Central não indicado pelo PT. Agora, sob a liderança de Gabriel Galípolo, os ataques cessaram, embora a autoridade monetária continue a agir de forma distinta do desejo do Planalto. A Selic, mantida em 15% ao ano, segue indigesta para o governo, mas também repousa sobre fundamentos técnicos. “O cenário segue sendo marcado por expectativas desancoradas, projeções de inflação elevadas, resiliência na atividade econômica e pressões no mercado de trabalho”, diz o comunicado do Banco Central publicado após a manutenção da Selic na quarta, 17. O time liderado por Galípolo está atento ao parecer dos economistas consultados pelo Boletim Focus, que hoje estimam a inflação deste ano em 4,83% — portanto, acima do teto da meta, de 4,5%. Em 2026, a alta dos preços é projetada em 4,3%, abaixo do teto, mas distante da meta de 3% ao ano.

O mercado de trabalho também preocupa. Segundo o IBGE, o desemprego recuou em julho para 5,6%, o menor nível desde o início da série histórica em 2012. “A Selic atual já se mostrou bastante restritiva, mas o mercado de trabalho é o último a reagir”, afirma Luis Felipe Vital, chefe de estratégia macroeconômica da gestora Warren Rena. A força do emprego — somada, em menor grau, à persistência da inflação — alimenta a percepção de que não haverá corte na Selic em 2025. “O mais provável é que eles comecem apenas no início de 2026”, diz Alberto Ramos, economista-chefe do banco Goldman Sachs para a América Latina. “De todo modo, os juros por aqui seguirão restritivos no ano que vem.” No comunicado da última quarta, o Banco Central ressaltou que “o ambiente externo se mantém incerto em função da conjuntura e da política econômica nos Estados Unidos”.

Em apenas oito meses de governo, Donald Trump conseguiu semear instabilidade suficiente para reforçar a importância do Federal Reserve como força de equilíbrio, com papel cada vez mais próximo ao de um “banco central global”. No mercado, prevalece a aposta em mais dois cortes de 0,25 ponto percentual nos juros americanos ainda neste ano, embora haja quem projete uma pausa antes de nova redução. O BC brasileiro acompanha cada passo de perto. A convicção, no entanto, é de que o Fed manterá suas decisões apoiadas em critérios técnicos. Em tempos de populismo, a independência da autoridade monetária nunca foi tão valiosa.

Reprodução. Confira o original clicando aqui!